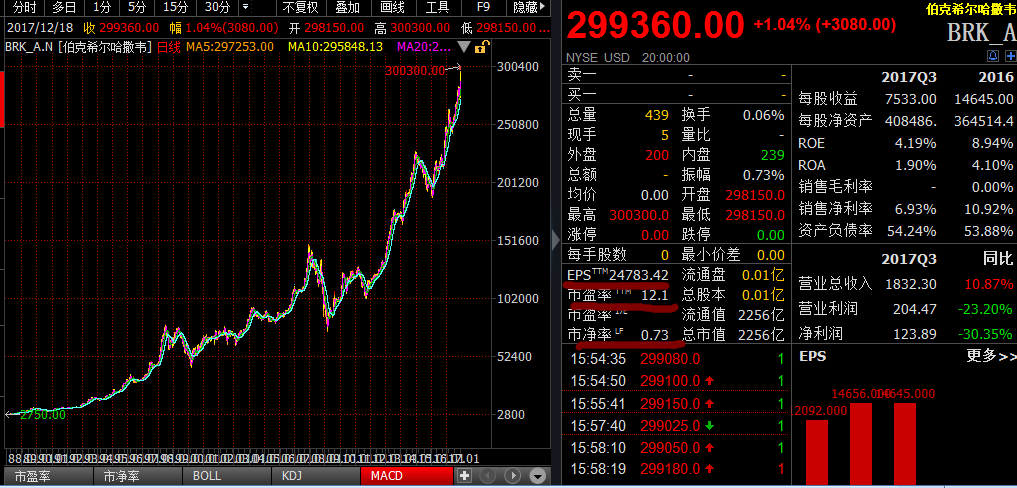

财联社12月19日讯,巴菲特是投资界神一般的存在,其旗下旗舰公司伯克希尔哈撒韦(BRK-A)的股价也同样是神一般的存在。昨日该公司股价盘中突破30万美元/股,似乎天空才是极限。

30万美元一股,折合人民币198万,可以购买近3000股“A股股王”贵州茅台,可以购买曾经被称为“宇宙总龙头”的方大炭素7.64万股。因此,光论股价,在伯克希尔哈撒韦面前,贵州茅台和方大炭素都是辣鸡一样的存在。

那么,伯克希尔哈撒韦的30万股价是如何炼成的呢?

复利威力

巴菲特曾将自己的成功秘诀总结为“人生就像滚雪球,重要的是发现很湿的雪和很长的坡”。复利像从山上往山下滚雪球,最开始时雪球很小,但只要往下滚的时间足够长,而且雪球粘的适当紧,最后雪球一定会变得很大很大。

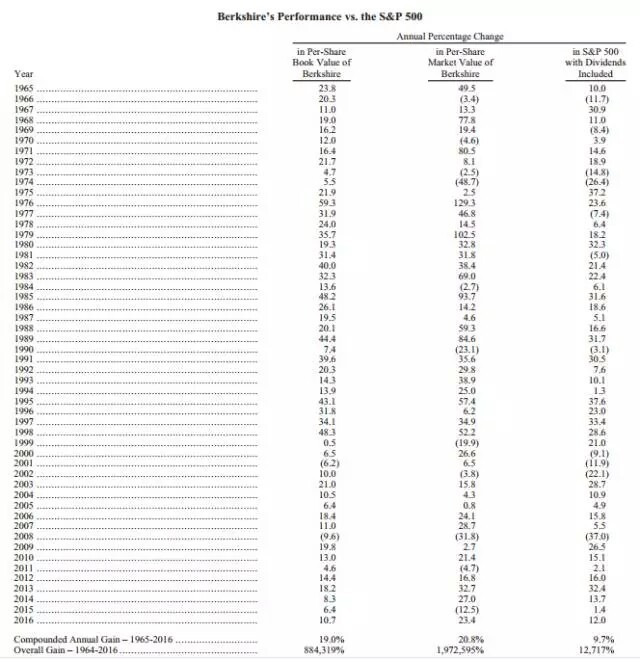

从1965年拥有公开的投资业绩开始,在超过50年的不阶段投资生涯中,巴菲特的年华投资收益率为20.8%(1965-2016年),同期标普500指数年化收益率为9.7%。

20倍的年收益率,听起来并不高,A股市场上,徐翔旗下的泽熙3期年化平均收益率达到200%。泽熙3期的净值从2010年7月的1元,到2015年11月涨到接近41元,即5年前你拿1块钱买入泽熙基金,5年后变成41元,5年增长了40倍。可惜的是,徐翔的辉煌也停留了在2015年。而巴菲特的传奇在继续上演。

依靠长期持续复利,巴菲特现在成为仅次于微软创始人盖茨的世界第二富翁。而如果在1965年以11美元/股买入伯克希尔哈撒韦100股,并持有到至今,则拥有的市值接近三千万美元,增长了27272倍。

在50多年中,伯克希尔哈撒韦的账面价值仅有2001年和2008年出现负增长。

低成本资金

巴菲特的成功源于他一直倡导并坚持的价值投资,以及他通过保险公司获取的低成本资金。关于前者,市面上的资料已经可以绕地球几个圈了。后者讲的比较少,但也是巴菲特成功的关键因素之一。

相比其他基金公司,巴菲特制胜的一大关键因素是其资金来源:伯克希尔哈撒韦已经是全球最大综合保险公司,通过保险业务,他可以源源不断的获取低成本资金,并且能在市场下跌时候,获得大量资金来抄底,“在别人恐惧时贪婪”,是一种投资态度,也是一种能力。

在2008年金融危机时候,这种特殊能力表现的特别明显。当花旗、高盛都大行因为次贷陷入危机时候,巴菲特成为的他们的救命天使。

2008年10月,巴菲特在金融危机最严重的时期通过购买优先股为急需资金的高盛注资50亿美元。根据当时双方协议,巴菲特获得的优先股每年将享受10%的固定股息,同时还将获得在此后五年内以每股115美元的价格认购4350万股高盛普通股的认购权证,这约相当于高盛流通股数量的9%。

2011年3月,高盛溢价赎回了巴菲特投资的优先股,此前这些优先股让伯克希尔每年进账约5亿美元。分析师预计,包括溢价部分、优先股股息以及赎回时的特别股息、行权获利在内,巴菲特当初的50亿美元投资总回报将超过30亿美元。

在1974年,伯克希尔哈撒韦的股价暴跌近50%,如果这种事情发生在其他共同基金上,早就被清盘了,此后估计也不会有巴菲特的故事了。

巴菲特投资的资金主要来自保险公司带来的庞大的现金流,即“浮存金”(float,主要由赔款准备金和未到期责任准备金构成)。浮存金是保险公司为应对未来理赔所需而必须提存的预备金。本质上,浮存金并不是保险公司所拥有,但却可以进行投资运用,以获取产业与市场的投资收益。

从1970年到2013年,保险业务提供的浮存金从0.39亿美元增长至772.4亿美元。伯克希尔正是利用源自保险板块的浮存金形成的并购杠杆,实现了目前高达五千亿美元的总资产。

当然通过保险获取低成本资金只是巴菲特成功的必要条件,却非充分条件。这也是为什么世界上只有一个巴菲特的原因。而他一直被模仿,却从未被超越。

“铁公鸡”

伯克希尔哈撒韦股价高达30万美元,另一个重大原因是巴菲特从不拆股和分红。自从1964年巴菲特控股这家公司以来,就没有向股东分过红,是不折不扣的“铁公鸡”。如果是在中国,应该已经被证监会批评N次了。

巴菲特不分红的底气来自于哪里?巴菲特在2011年 4月30日的股东大会上就给出了答案,他表示:“我们不分红,因为我们认为能将赚到的每1元钱去赚更多的钱。”而至于在什么时候能分红,用他的话说,则要等到在投资1美元而得不到超过1美元的回报时,也就是股价下跌之日。

至于不拆股,在巴菲特看来,拆股就是玩弄“我有10块钱和我有两张5块钱”的文字游戏,而他一直恪守的“价值投资,要投资就应该考虑10年或者更长;不希望投机者们来BRK上赚快钱”。

不分红,不拆股,也意味着巴菲特必须不断寻求新的投资。

为了满足中小投资者需求,以及扩展股票的流动性,1996年巴菲特发行了伯克希尔哈撒韦B股。发行时,价格为A的1/30。1股伯克希尔A股可转换成30股B股,但B股不能转换成A股。2010年的时候,BRK-B进行了一次拆分,比例为1/50。所以现在BRK-A和BRK-B的关系是 1:1500。(廖定峰|财联社)